【生活費の予算が守れない】今すぐ出来る家計の予算を守る7つのポイント

ころ

ころブログ

家計管理をする上で、大事なのが毎月の支払いの見直し。

固定費の削減が大事と分かっていても、多くの人がスルーしがちなのが、保険の見直し。

スルーする理由は面倒くさいから。

でも、見直しをすると

「年間約50万の削減になる」

って聞いたらどうですか?

ちょっと見直してみようかな?ってなりませんか?☺️

我が家は、保険料の見直しをしたことで

・毎月38,000円の固定費削減成功!

・保険貧乏を脱出!

・家計管理の悩みが減った!

すごくないですか?

しかも、無料で。

最初は面倒だな・・・と思っていたけど、もっと早く見直しておけば良かったです。

お金がうく、この「神サービス」で

来月からの家計を見直しましょう^^

目次

現在加入している保険は、最後に見直したのはいつかな??

おそらく、加入した時以来見直しをしていない人の方が圧倒的に多いのではないでしょうか。

保険は基本的に長期間加入し続けるもの。

だからといって見直しをせず放置していると、現在必要な最適な保険に加入していない可能性が高くなってしまいます。

保険に加入した当時は適切な保険だったはずですが、自身の年齢や・子どもの年齢・働き方や家計状況などで必要な保障内容は変わってきます。

保険は“もしも”の時のために加入するもの。

適切な保険に加入していなければ、“もしも”の時に十分な保障を得る事が出来ない可能性があります。

必要な時に十分な保障を得る事が出来ないのなら、自分だけでなく家族も困る事になってしまいます。

先ほどの『必要な時に十分な保障を得る事が出来ないかも』とは逆に、必要以上に保障を付け過ぎている場合もあります。

子どもが独立して、生活費や教育費が掛からなくなった場合など、保険に加入した当時よりも保障を小さくしても大丈夫な事も。

また、入院保険などは貯金で対応する事が出来るため、医療費を支払うのに十分な貯金がある場合は必要ないという考え方も出来ます。

見直しをして不必要な保障を解約する事で、その分の保険料を削減して貯金や生活費に充てる事が可能です。

例えば、日本には『高額療養費制度』という、同一月に高額な医療費の自己負担が必要となった場合、限度額を超えた分の払い戻しを受けられる制度があります。

(この限度額は、年齢や所得によって異なります。)

入院治療費が40万円だった場合、必ずしも40万円必要というわけではありません。

保険も商品なので、新しいものがどんどん増えています。

保険を見直すことによって

など、より良い保険に乗り換える事が出来る可能性があります。

保険は適切な保障内容じゃないと、“もしも”の時に困ったり、必要以上に保険料を払い過ぎてしまったりします。

保険は“もしも”の時のためのお守り。

保険の役割をしっかりと果たせるように、ライフステージや家計の変化があった場合は、きちんと保険の見直しをしましょう。

保険ってどこで加入しても同じでしょ〜

はなちゃん、それは大間違いだよ‼️

似たような保障内容でも保険会社によって、保険料や保険金を受け取れる条件が違ったりするんだよ。

保険って、同じような商品でも細かな部分が違うんです。

家庭や個人によっても必要な保険は全然違ってきます。

同じような保障内容でも「あなたはこちらの保険会社よりも、あちらの保険会社の方が良いです!」といった事がある場合も。

そういう難しい事は自分で全て調べるには限界があるので、プロに相談するとても安心です。

今から安心ポイントをお話するね✨

医療費の負担を減らす制度として、高額療養費制度や勤務先の福利厚生など、様々な制度がありますが詳しくご存知ですか?

私は軽く知っている事があっても、知らない事の方が圧倒的に多いです。

ほとんどの方が私と同じように、詳しくは分からないのではないでしょうか。

保険のプロなら、高額療養費制度など医療費に関する国の制度を熟知しています。

なので個人や家庭に合った、本当に必要な保険を提示してくれます。

※勤務先の福利厚生は、勤務先によって違うのでご自身で確認する必要があります。

例えばほとんどのの保険会社が取り扱っている、がんの診断確定で給付金が受け取れる保険。

受け取れる金額だけに目が行きがちですが、1回のみしか受け取れなかったり2年に1回だったり、商品によって条件が異なります。

そのため、契約している保険によっては、がんが再発してしまった時に“給付金を貰えると思っていたのに、受け取れない!”という事になってしまいます。

このように、保険金を受け取るには様々な細かい条件があり、商品によって異なります。

受け取れる金額や入院日数などを主に気にしてしまいますが、保険金を受け取れる条件はとても重要です。

保険相談のプロはこのような条件に関しても詳しいので、安心して相談が出来ます。

広告などを見て、「あ!この保険良いじゃん!!」と思う事ありますよね。

保障内容・保険金を受け取れる条件がほぼ同じで、もっと保険料が安い保険会社があるかもしれません。

保険のプロなら、たくさんの保険会社の商品を知っています。

なので、現在加入している保険と、保障内容・保険金を受け取れる条件がほぼ同じで、もっと保険料が安い商品を探してもらう事だって出来ちゃいます。

💡安心ポイント💡

保険のプロは保険や医療費の制度についてとても詳しいです。

自分で1つ1つ調べて考えるよりも相談した方が早いですし、なにより確実です。

自分だけで何十社もの保険会社の商品を1つずつ調べるとか無理ですしね。

保険の見直しをする理由は

といった理由ですよね。

もしもの時の備えも大事。

家計のバランスも大事。

保険は適当に加入せず、プロに相談をしてしっかりと自分や家庭に合ったものを選びましょう。

相談をして『現在加入している保険のままでOK!』となったとしても、“このままで大丈夫”という安心を得られます。

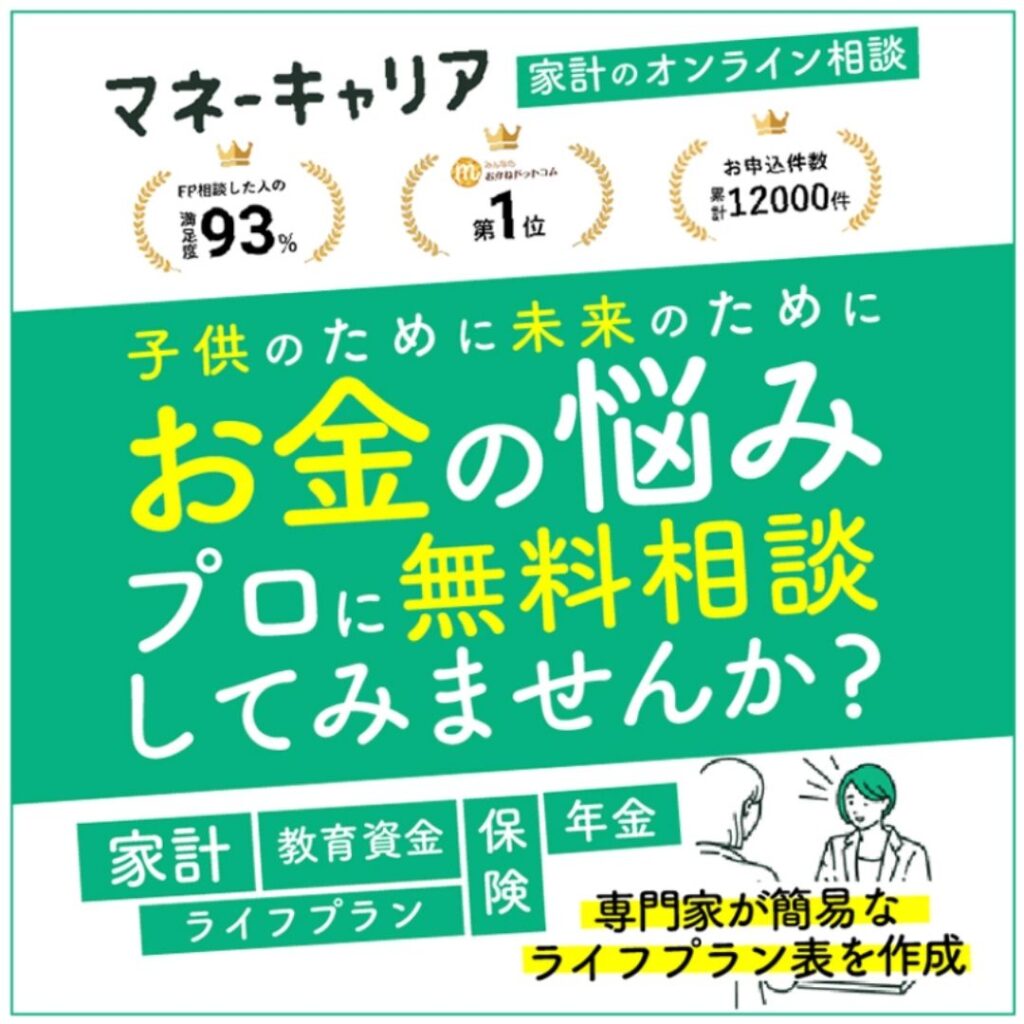

私が相談しているところはこちらの記事に書いています。

>>お金の不安を無料で解決!?無料FP相談って怪しくないの?

簡単にですが、我が家の保険の見直し事情を。

結婚して17年目で、子どもは5人います。

結婚5年目で子どもが3人の時に、知人の保険会社で乗り換えをしました。

保険料は夫婦2人で毎月5万円ほど。

さらに年払いの収入保障の保険。

毎月5万円ほどの保険料の支払いはかなり負担になってましたが、貯金がない状態だったので“なにかあったら困るし…”と思い、払い続けていました。

ですが、結婚16年目の時に家計管理を始めて、“固定費を削減しよう!”と思い、しっかりと保険の見直しをしました。

知人だと、勧められた保険が気に入らなくても断り辛くて契約をしてしまいそうだったので、全く知り合いのいないところで見直しました。

以前、知人の保険会社で契約をした時は、勧められるまま契約をしてしまったので高額な保険料になってしまったので💦

見直した結果、毎月夫婦で約12,000円の保険料と収入保障の年払いになりました。

毎月約38,000円の節約!!

年間で考えると約46万円です。

(見直しをしたところで契約をした保険と、そうではない保険があります。)

“もしも”の時は保障が大きい方が安心だけど、保険は儲けるためのギャンブルではありません。

毎月5万円ほどの保険料を払っていた頃は、“入院したら保険料の元取れるなぁ〜”なんて思っていましたが、必要な時に困らない程度の保険で良いと、今の私は考えてます。

以前の我が家のように高額な保険料を毎月支払っている方は、本当に必要なのかよく考えてみてくださいね。

過度な保険加入は、保険料が圧迫して通常の生活に支障をきたします。

逆に、必要な保険に加入していないと、”もしも”の時に困ります。

保険の見直しは正直とても面倒です。

でも家族のため、あなた自身のため、1度しっかりと見直しをしてみてくださいね^ ^